ECF 2026: Como organizar o plano de contas e o De/Para sem erros

A ECF 2026 exige atenção ao mapeamento de contas. Entenda onde aplicar o 'De/Para' e como evitar multas na entrega da sua escrituração fiscal.

O que muda na entrega da ECF 2026

A Escrituração Contábil Fiscal (ECF) é uma obrigação anual que exige precisão técnica. Para quem opera sistemas de gestão ou cuida da parte fiscal de agências e empresas de tecnologia, o preenchimento correto não é apenas uma formalidade, mas uma forma de evitar multas que podem chegar a valores expressivos, dependendo do regime tributário e da receita bruta da organização.

O prazo final para a entrega da ECF 2026 é o dia 31 de julho de 2026. Como a transmissão é feita via SPED, a organização prévia dos dados contábeis é o fator determinante para não ter problemas com a Receita Federal.

Sintéticas ou analíticas: onde aplicar o 'De/Para'?

Uma das maiores dúvidas no preenchimento é o mapeamento do plano de contas empresarial para o plano de contas referencial. Muitos profissionais se confundem sobre o nível de detalhamento necessário.

- Contas analíticas: Representam os elementos patrimoniais no maior grau de detalhamento possível.

- Contas sintéticas: São a soma de duas ou mais contas analíticas.

O mapeamento (De/Para) deve ser realizado exclusivamente nas contas analíticas. O plano de contas referencial busca estabelecer a equivalência entre a sua estrutura contábil interna e os padrões exigidos pelo fisco. Na ECD, esse mapeamento ocorre no Registro I051. Na ECF, o processo é replicado no Registro C051, sempre que você executa a funcionalidade de recuperação da ECD.

Quem precisa declarar e os riscos de falha

Estão obrigadas à entrega todas as pessoas jurídicas, incluindo imunes e isentas, tributadas pelo lucro real, arbitrado ou presumido. Estão dispensadas apenas as optantes pelo Simples Nacional, órgãos públicos e empresas sem qualquer atividade operacional ou financeira no ano-calendário.

A omissão ou o atraso na entrega gera penalidades pesadas:

- Lucro Real: Multas calculadas sobre a receita bruta, com limites específicos por tipo de erro ou atraso.

- Demais regimes: Multa de 0,25% por mês-calendário sobre o lucro líquido, limitada a 10%, com teto de R$ 100 mil para empresas com receita bruta de até R$ 3,6 milhões, ou até R$ 5 milhões para empresas maiores.

Como estruturar sua operação fiscal

A chave para uma entrega tranquila é a consistência. Certifique-se de que o seu sistema contábil esteja parametrizado para exportar as informações de acordo com o plano de contas referencial da Receita Federal. Erros no cruzamento de dados são o caminho mais rápido para cair na malha fina.

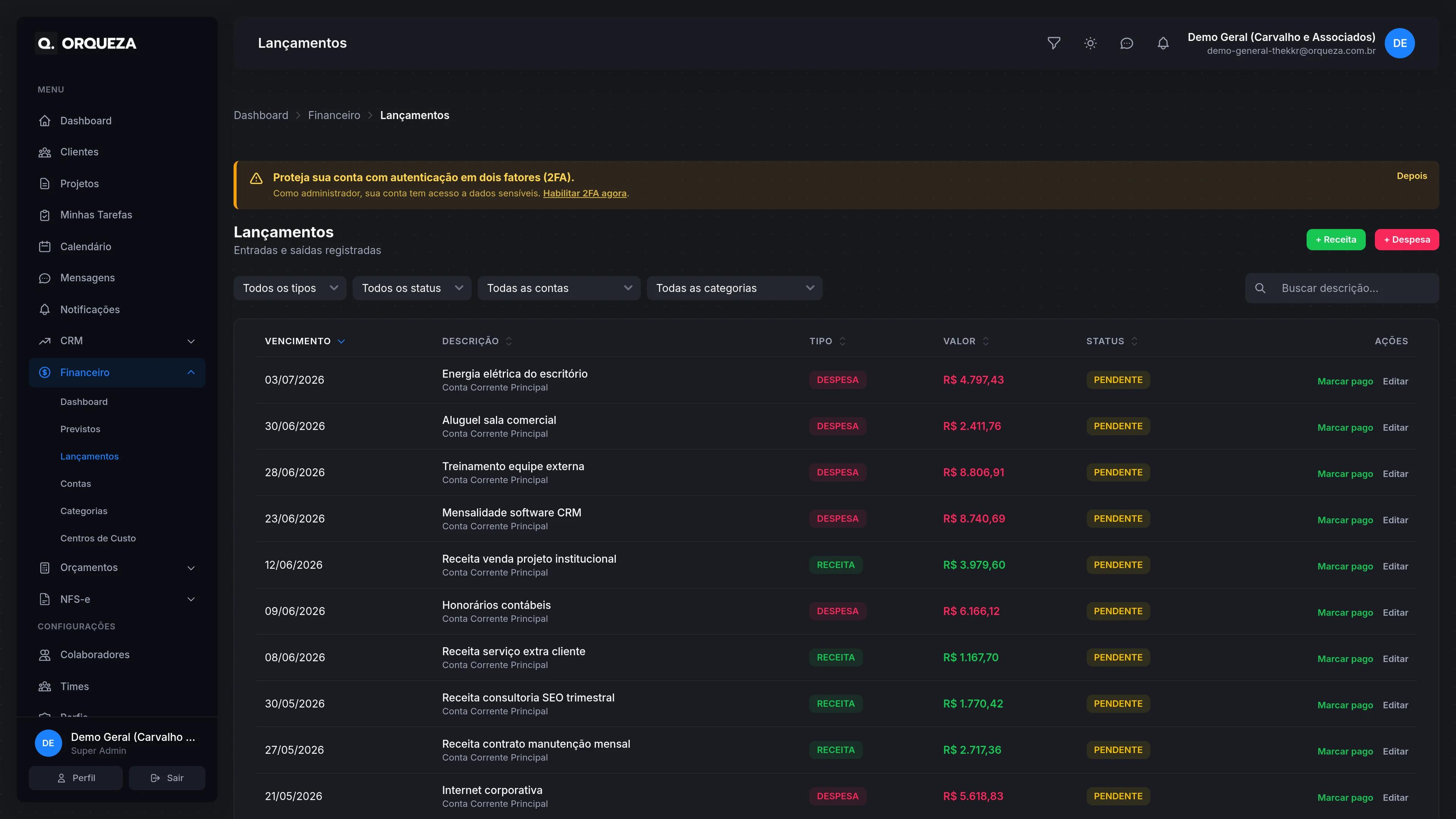

Para times que ainda gerenciam essas obrigações de forma fragmentada ou em planilhas desconexas, plataformas como o Orqueza ajudam a centralizar a operação, facilitando o controle de tarefas e a organização dos dados necessários para cumprir prazos fiscais com mais segurança.

Fonte: Jornal Contábil

Cansado de planilhas e ferramentas soltas?

Centralize clientes, projetos, CRM, financeiro e equipe em uma só plataforma. Comece grátis em 2 minutos, sem cartão.

Criar conta grátis →Continue lendo

Pix Automático e por aproximação: o que muda na gestão de pagamentos recorrentes

Entenda como o Pix Automático e o Pix por aproximação alteram a dinâmica de cobranças recorrentes e pagamentos no varejo, impactando a operação financeira.

Contas a pagar e receber no Orqueza: guia completo de agendamento e baixa

Domine o módulo financeiro do Orqueza. Aprenda a gerenciar o fluxo de caixa, agendar pagamentos e realizar a conciliação bancária de forma centralizada e eficiente.

Fim da Declaração Manual do Imposto de Renda: O Que Muda na Sua Operação

O governo federal planeja automatizar a declaração do Imposto de Renda nos próximos dois anos. Entenda como o cruzamento de dados pela Receita Federal impacta a sua gestão financeira.

Gestão de ativos digitais: o que a estrutura da CBF ensina sobre escala

Entenda como grandes marcas organizam ativos digitais e por que centralizar arquivos é o próximo passo para escalar sua operação técnica com segurança.